先说结论:

1、财险行业的固定成本率究竟有多高?

财务管理理论认为,企业的固定成本是刚性的的,随着销售收入的增加,固定成本率逐步降低,单位固定成本支撑的收入逐步提高,这被称为经营杠杆。

任何一个行业都会享受经营杠杆带来的好处,这不是保险行业独特的盈利模式。

微观经济学理论认为,一个企业能以低于两个或更多企业的成本为整个市场供给一种物品或者服务时,这个行业就存在自然垄断(曼昆,经济学原理,微观经济学分册第八版,305页)。

那么问题来啦,如何判断大公司和中小公司的成本差异?我们以为,与中小公司相比,大公司变动成本(包括市场获取成本和赔付成本)和固定成本的领先优势都存在,但是固定成本的领先优势无疑更加显著!

我们利用市场调查的结果,试图将各个类别保险公司的固定成本率进行估计,以供业内保险公司参考和对标。

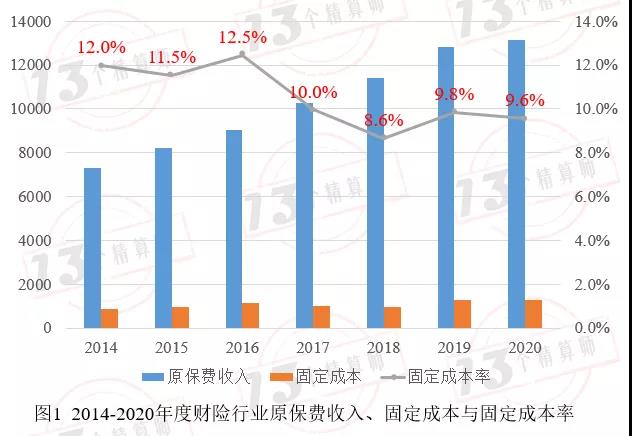

2、我们最新的估计结果表明,2020年度财险行业固定成本率(不含理赔人员薪酬)9.6%,或者10.6%(含理赔人员薪酬)。

从时间趋势来看,行业固定成本率逐渐下降。

由2014年的12.0%逐渐下降到2020年9.6%。

2014-2020年期间,财险行业保费累积增速约80%,年均增速10%;而固定成本累积增速44%,年均增速为6%。

固定成本增速大约是保费增速的55%(提示:小伙伴们,估计又要到编制下年度预算的时候啦,从行业层面看,固定成本增速占保费增速的比例,拿走不谢!)。

3、基于上述公式,我们汇总计算了不同规模类型公司的固定成本率(不含理赔人员薪酬)。

老三家固定成本率由2014年的9.5%逐渐下降到2020年的7.4%,7年下降了2.1个百分点。

TOP4-8类型公司的固定成本率要明显高出老三家4个百分点左右。

TOP9-20、TOP21-40公司的固定成本率比较接近,近两年都高出TOP4-8类型公司4~5个百分点左右。

TOP41公司2020固定成本率高达25%,该类公司在2020年的保费规模均低于20亿元。

4、“13精”估算了理赔人员薪酬对固定成本率的影响,大约会让固定成本率提高1个百分点左右!

正文:

固定成本率是实现公司盈利的关键因素。不同规模类型财险公司的固定成本率到底是多少呢?相信很多小伙伴们都想知道答案。然而,这无疑是非常困难的一道计算题。

去年,“13精”估算了财险公司固定成本率,引发了市场小伙伴的热烈讨论。可见 破解保险业难题之:估计财险公司固定成本率。

本次,我们结合2020年度财险公司年报及附注信息,再次估算财险公司的固定成本率。

1

如何推算财险行业的固定成本率

固定成本,顾名思义,就是除与业务直接相关发生费用以外的所有成本。

从利润表科目来看,固定成本主要包含在业务及管理费中。此外,赔付支出中理赔人员薪酬也应该算作固定成本的一部分。

即使业务及管理费科目中,我们也无法找到每家公司业务及管理的明细科目,无法剔除其中的市场变动费用,也就无法计算出公司的固定成本率。

“13精”通过调研各种类型公司的市场变动费用率,进而从业务及管理费中“剔除”了变动成本部分,详细推算逻辑可见下文:

第一步,通过市场调研,“13精”分别确定了TOP3、TOP4-8、TOP9-20、TOP21-40、TOP41-END中不同类型财险公司与获取业务直接相关的变动费用率。

实际上,除政策性保险业务外,在险种结构相同、规模近似的公司中,其获取业务产生的变动费用率理论上应该相差不大,这也是我们能够进行“抽样”调研的基础。

第二步,修正和平滑。除专业公司外,我们按照保费规模大小分为TOP3、TOP4-8、TOP9-20、TOP21-40、TOP41-END五类,五种类型公司的变动费用率依次略有调增。

涉及专业公司、或存在政策性业务规模较大的公司,我们依据其主要经营险类特征再次调整其变动费用率。

第三步,根据变动费用率与原保费收入数据,计算各家公司的变动费用,并进一步扣除手续费及佣金、税金及附加得到调整后的变动费用。

第四步,我们使用各家公司财报中业务及管理费减去第三步中计算调整后的变动费用,进而得到各家公司的固定费用额。

第五步,基于第四步计算出的各家公司固定费用与原保费收入的比值,作为各家公司的不含理赔人员薪酬的固定成本率。

第六步,基于过去5年现金流量表中“支付给员工的薪酬”,以及利润表中“业务及管理费”科目明细项下“支付给员工的薪酬”,以二者的差额作为理赔人员薪酬的估算值。

算法依据是,现金流量表中的员工薪酬是全面的,而利润表中的员工薪酬计入两部分,理赔人员薪酬进赔款支出,而剩下的所有人员的薪酬则进业务及管理费。

利用5年的数据则是为了减少会计准则差异产生的逐波动(收付实现制与权责发生制的差异)。

结合第五步,估计出含理赔人员薪酬的固定成本率。

2

2020年度财险行业原保费收入约1.3万亿元,固定成本为1261亿元,行业固定成本率(不含理赔人员薪酬,下同)9.6%。

从时间趋势来看,行业固定成本率呈下降趋势,已经从2014年的12.0%下降到2020年9.6%。

但近两年略有所反弹。主要原因在于,受疫情和“车险综合改革”政策等因素,保费增速相对较低,而固定费用支出刚性难以短期调整。

3

基于上述公式,我们汇总计算了不同规模类型公司的固定成本率。

老三家固定成本率由2014年的9.5%逐渐下降到2020年的7.4%,7年下降了2.1个百分点!平均每年下降0.3个百分点。

TOP4-8的公司排名基本未变,这些公司的固定成本率要明显高出老三家4个百分点左右。从趋势来看,2020年相比2014年下降了1个百分点!

近两年来,TOP9-20公司的固定成本率高出TOP4-8类型公司4~5个百分点。这些公司在2019年的保费规模介于60-250亿元之间。

TOP21-40公司,2020年保费规模介于20~60亿元之间,该类公司的固定成本率与TOP9-20相差不大。

可能的主要原因是,该类型中集中了多数的政策性保险公司,如阳光农业、中原农险等政策性保险公司,摊薄了固定成本率。

TOP41公司,指的是规模排名在40名以后的公司,也都是2010年以后成立的公司。从时间趋势来看,此类公司的固定成本率始终维持在25%以上,相比前一类型高出10个百分点。该类公司在2020年的保费规模均低于20亿元。

13精资讯-市场数据-增加2021年9月保险业总体经营情况,财寿险行业总体经营情况,地区层面保费数据

13精资讯-风险数据-增加2021年3季度83家财险公司偿付能力数据,包括偿付能力充足率、保险业务收入、净利润、实际资本等

13精资讯-法律法规-增加3篇法律法规

13精资讯-行研报告-增加4篇行研报告

13精资讯-各产品线-增加人身保险产品条款207条