2019年工伤保险工亡补助金为785,016.80元,以城镇居民人均可支配收入计算20年为例(劳动者通常较年轻,计算20年可能性较大),人身损害死亡赔偿金超过工亡补助金的省份和计划单列市共13个。超过最多的是上海,人身损害死亡赔偿金超出工伤保险一次性工亡补助金57.57万元。

随着全国区域经济发展不平衡加剧,部分省份、经济特区、计划单列市城超出数额可能会进一步拉大。

但如按农村居民人均可支配收入计算,除深圳以外,工伤保险工亡补助金则高于全国所有其他省份和计划单列市死亡赔偿金。

人身损害残疾赔偿金和工伤保险的一次性伤残补助金、每月伤残津贴在本质上可理解为相同。对于1-6级伤残,工伤保险可获得每月伤残津贴,因每月伤残津贴与本人工资挂钩,故不便于清晰对比。可简单梳理逻辑为:

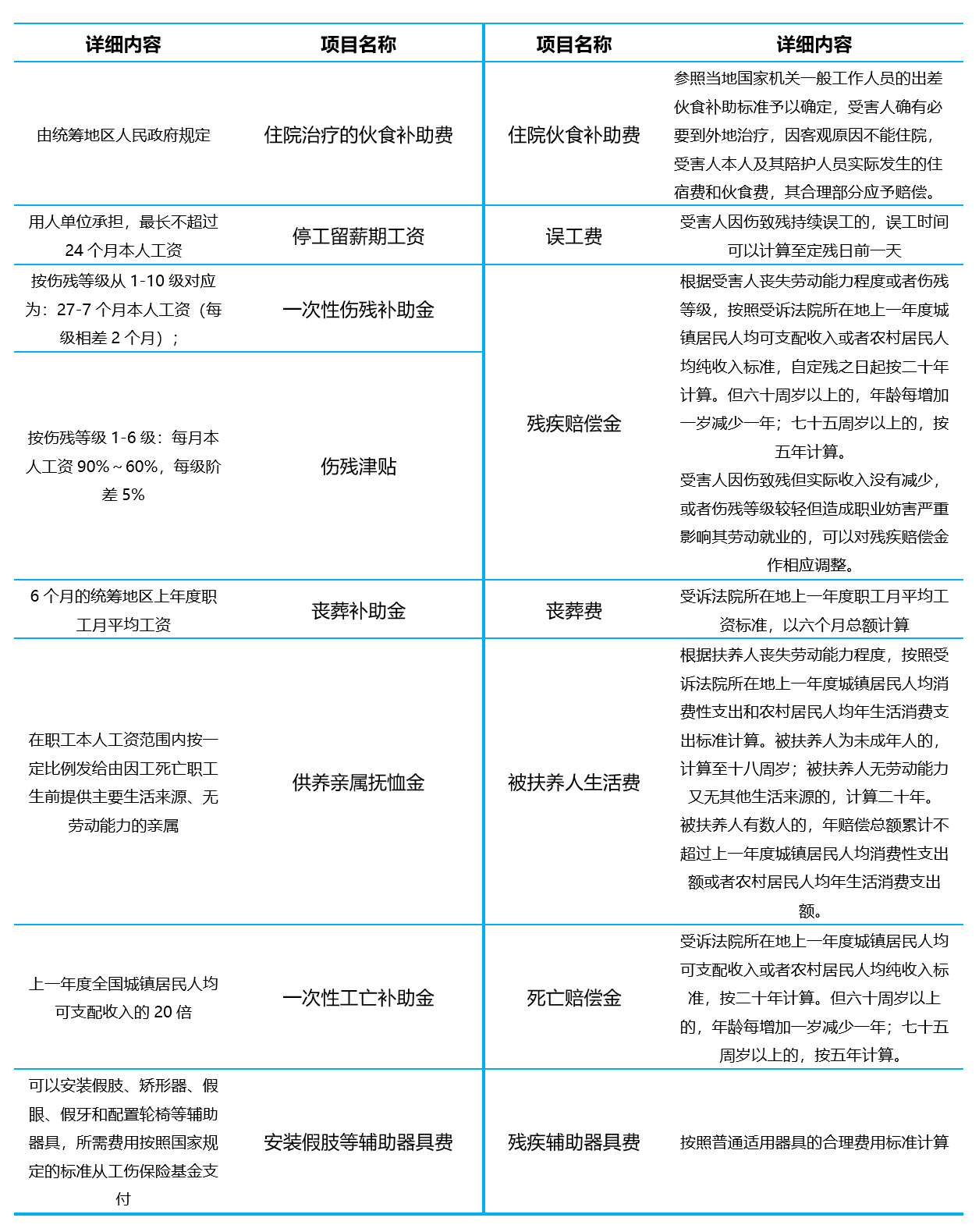

(1)人身损害残疾赔偿金按受害人丧失劳动能力程度或者伤残等级比例计算,司法实践时通常按每等级10%差额递减,计算年限为20年,并未明确规定60岁以内会减少计算年限。而工伤保险每月津贴领取至法定退休年龄转换为基本养老保险,此处随着员工受伤年龄越大,人身损害残疾赔偿金超过工伤保险待遇的可能性更高;

(2)工资越低的员工,人身损害残疾赔偿金超过工伤保险待遇的金额越高。

例如哈尔滨市双琦环保资源利用有限公司和李全纠纷案中,受害人四级伤残,法院判决用人单位需额外赔偿残疾赔偿金245746.76元。

对于7-10级伤残,工伤保险无每月伤残津贴,以上海市员工7级伤残为例,人身损害残疾赔偿金赔偿比例30%,计算20年,如假设受伤员工本人工资与城镇居民人均可支配收入相同,则差额为33.4万元。即在用人单位承担全部安全生产侵权过错责任时,在工伤保险待遇之外还需另外支付33.4万元。

工伤保险对工亡人员有发放供养直系亲属抚恤金,与人身损害赔偿标准相比,两者差额并不大。但工伤保险并不承担非工亡的供养亲属抚恤金,在该项目上两者的差异巨大。

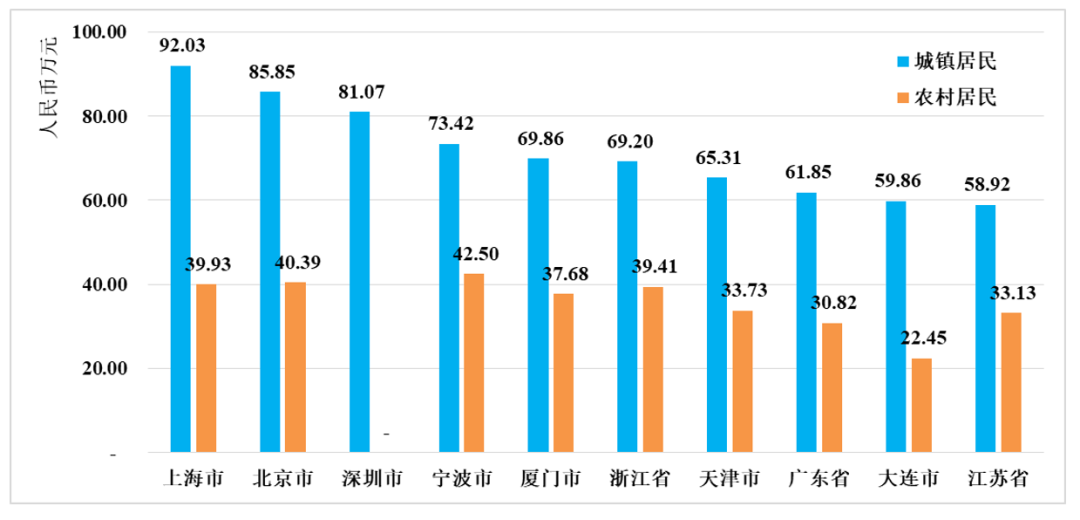

虽然被扶养人生活费会结合伤残等级来比例计算,但如受害员工到达一级伤残,仍可能按100%上一年度城镇居民人均消费性支出额或者农村居民人均年生活消费支出额计算20年。笔者以城镇居民人均消费性支出额排名前10的省份和计划单列市为例,城镇居民最大的可能赔偿金额高达92万元,农村居民最大可能赔偿金额为42.5万元。

部分省份被扶养人生活费最大可能金额计算

工伤保险待遇对精神损害赔偿无明确规定,但人身损害赔偿对该项目予以支持。越来越多的司法判例支持遭受工伤或患职业病的员工向用人单位提出精神损害赔偿,实务上赔偿金额一般在10万以内。

通过上述例举分析可看出,部分情况下人身损害赔偿标准显著高于工伤保险待遇,而高出程度,则直接决定了用人单位在工伤保险之外可能还需承担的赔偿责任风险。

(二)人身损害赔偿标准城乡统一试点进一步加剧两者差额

最高法03年出具的司法解释中关于城乡居民人身损害赔偿标准不统一,实践中带来诸多难以实际操作的情况,按该标准计算城镇居民赔偿金额可能为农村居民赔偿金额2倍以上,而衍生出来的经常居住地定义也时常成为争议对象,该标准在道路交通事故侵权责任赔偿上体现得特别明显。

为此,2019年9月2日,最高法印发了《关于授权开展人身损害赔偿标准城乡统一试点的通知》【法明传(2019)513号】,据交通保险律师网统计,截止至2020年3月24日,已有27个省级或省份内部分城市高院发布了试点方案,大多数将所有民事赔偿均统一采用城镇居民标准,少数采用全体居民标准,还有少数地区试点方案仅适用于道路交通事故。

赔偿标准的统一,对于位于乡村的生产型企业来说,人身损害经济赔偿风险有所加大。

地方政府的生产安全事故死亡赔偿金,以及用人单位民事侵权补充赔偿模式的司法实践,已明确用人单位在工伤保险之外还应承担的经济赔偿责任。雇主责任险应紧随其步伐,统一投保和理赔观念,成为用人单位转嫁该赔偿责任风险的保险选项。

司法环境的发展为雇主责任险统一投保和理赔思路奠定了基础,笔者从用人单位角度和保险从业者角度分别提供部分建议,希望有助于雇主责任险的发展。而由雇主责任险演变发展出的安全生产责任险,显然更具备“明星”险种特质,也需综合考虑。

1. 根据用人单位所处地区,充分评估人身损害赔偿标准超出工伤保险的赔偿额度,评估最大可能的补充经济赔偿责任;

2. 充分运用雇主责任险和员工福利保险计划双重工具,结合国内关于赔偿处理方式的实际情况,合理转嫁用工风险,避免发生不幸事件时影响公司财务剧烈波动,或发生因赔偿不力导致影响企业声誉、正常生产经营的事件;

3. 安全生产责任险作为目前政府关注的产品,有可能会逐渐成为强制责任保险。但安全生产责任险中对雇员的保障和雇主责任险属于同一性质,面临同样的问题,建议用人单位综合评估,设计合理的保险采购方案;

4. 选择专业的保险经纪人协助量身制定方案,全面风险分析、量化可能的侵权责任数额,制定符合企业自身的雇主责任险(或其派生出的安全生产责任险)方案。

1. 关注司法实践趋势,重视雇主责任险可能面临的承保风险,积极宣传雇主责任险的作用,促进更多用人单位投保该险种;

2. 安全生产责任险具有政府立法推动的优势,作为雇主责任险演变发展出来的险种,建议保险市场充分研究两者的定位和发展策略,避免同一企业因政策和实际风险需要而两个险种都投保;

3. 普及保险理赔人员关于用人单位对员工负有侵权责任的法律意识,在发生保险事故后,不以惜赔为目标,简单以工伤保险是否赔付作为前提,也不简单以只赔付工伤保险差额作为理赔前提,信守商业合同承诺,充分发挥雇主责任险的保障作用。

随着我国法制建设逐渐完善,以及民众法律维权意识的提升,相信越来越多的从业人员会充分利用法律工具维护自身合法权益,同时也促进用人单位更加注重劳动保护,减少事故发生概率,在发生员工伤亡事故时给予充分资金赔偿。雇主责任险作为“老牌”险种,希望司法环境的变化充分引起用人单位和保险业人士对该保险产品的重视,在不影响用人单位产生劳动保护麻痹心理的前提下优化产品设计,为用人单位和从业人员提供充足的保险保障,促进用人单位大胆开工,推动全社会经济向前发展。

1、交通保险律师网:http://www.jtsg.org